- Ma mairie

- Découvrir

- Mon quotidien

- Mes services

- Grands projets

Règlement Local de Publicité (RLP)

Publié le – Mis à jour le

Il permet d’harmoniser les enseignes et publicités tout en limitant la pollution visuelle et lumineuse.

Demandes d’autorisation de pose d’enseignes

Première démarche, consulter le règlement local de publicité pour construire un projet compatible avec le règlement. Ne pas hésiter à en informer les fournisseurs qui ne connaissent pas toujours la réglementation communale.

Pour toute modification, remplacement, pose d’une enseigne, vous devez au préalable demander l’autorisation du Maire : un cerfa téléchargeable ici accompagné des pièces indiquées doit être transmis en Mairie, au Pôle Urbanisme et Développement Durable.

Pour déclarer une publicité, il faut également remplir un formulaire cerfa accompagné des pièces indiquées et le transmettre également en Mairie, au Pôle Urbanisme et Développement Durable.

Les règles communales

Pour préserver la qualité des paysages, la Commune du Cannet des Maures s’est dotée d’un règlement local de publicité en date du 7 juillet 2011, afin de lutter contre la prolifération de la publicité et d’encadrer la signalétique commerciale.

Le règlement local de publicité est téléchargeable ici. Ce règlement a été présenté à plusieurs reprises aux commerçants qui sont étroitement associés à la politique communale en faveur de l’organisation de la publicité. Par ailleurs, la commune a engagé une démarche de résorption des publicités et pré enseignes illégales, ce qui a conduit à l’enlèvement d’environ 100 dispositifs pour l’année 2012-début 2013, en partenariat avec la Direction des Routes du Conseil Départemental du Var.

La commune mène également de façon régulière des procédures à l’encontre des enseignes implantées sans autorisation ou ne respectant pas les dispositions du règlement local de publicité.

Enfin, la municipalité s’est engagée dans la démarche de FISAC qui entre autres actions, doit définir une signalétique commerciale de type SIL (Signalétique d’Information Locale) afin de mieux informer, grâce à un mobilier urbain de qualité et harmonieux. Cette démarche est menée en partenariat avec l’association des commerçants, le PRCM (Professionnels Réunis du Cannet des Maures).

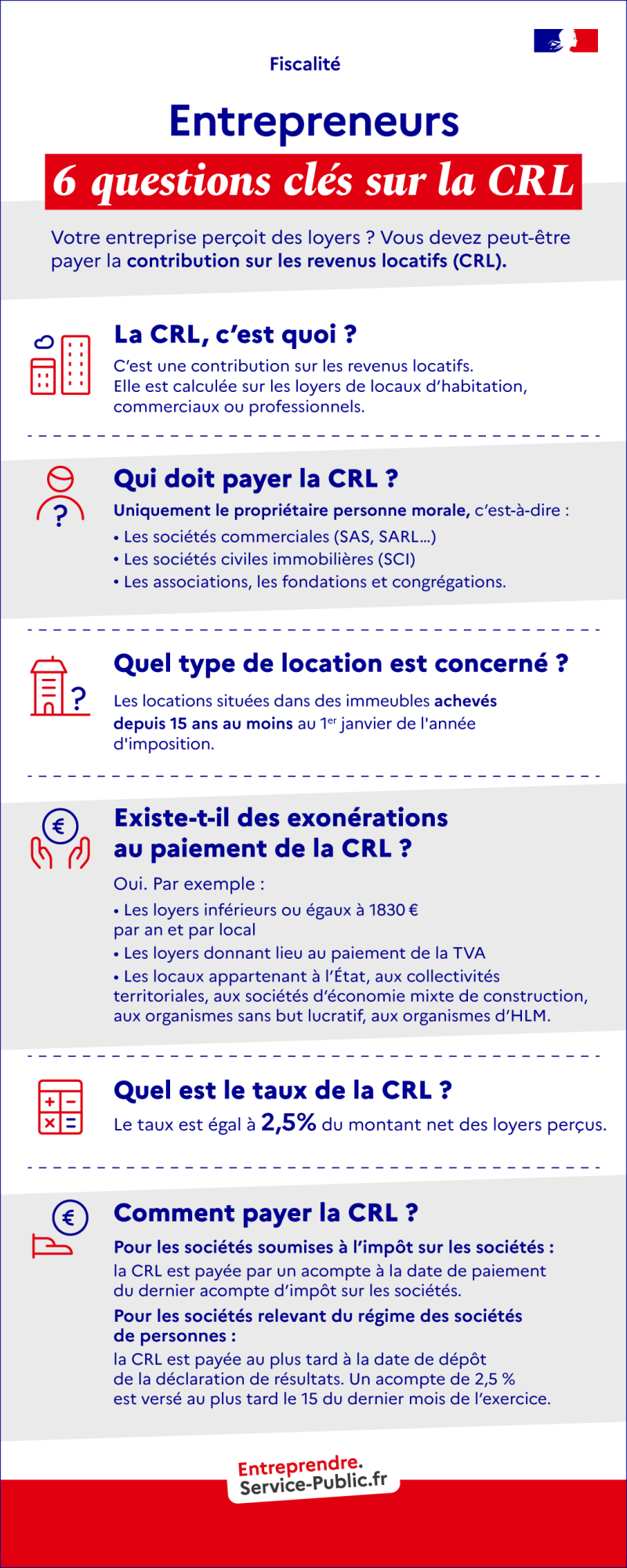

Contribution annuelle sur les revenus locatifs (CRL)

La contribution annuelle sur les revenus locatifs (CRL) est une contribution de 2,5 % sur les loyers de locaux d’habitation, professionnels ou commerciaux situés dans des immeubles achevés depuis 15 ans. La CRL est payée uniquement par les propriétaires personnes morales (c’est-à-dire les sociétés, associations, organismes de droit privé, etc). Lorsque les revenus de location donnent lieu au paiement de la TVA ou sont inférieurs à 1 830 € par local, ils ne sont pas concernés par la CRL.

Sociétés ( SARL , SAS , SCI , etc. ) et organismes soumis à l’impôt sur les sociétés (IS)

Sociétés et groupements relevant de l’impôt sur le revenu (IR) dont l’un des membres est soumis à l’IS ( SNC , SCM , SCP , etc.)

Organismes sans but lucratif (associations, fondations, congrégations) qui disposent de revenus fonciers patrimoniaux taxables

Autres personnes morales et organismes dont les revenus locatifs ne sont pas soumis à l’IS ou au régime fiscal des sociétés de personnes : associations ou fondations qui perçoivent des loyers dans le cadre de leur activité sociale mais qui ne sont pas soumises à une obligation déclarative de résultats. OK

La CRL est payée uniquement par les propriétaires ( bailleurs ) suivants :

La location porte sur les immeubles bâtis (il n’y a pas de CRL pour les terrains nus).

Les locaux loués sont situés dans des immeubles bâtis et achevés depuis au moins 15 ans au 1er janvier de l’année d’imposition (les bâtiments ruraux ne sont pas concernés par la CRL).

La location fait l’objet d’un contrat de bail.

Le montant annuel des loyers encaissés dépasse 1 830 € par local.

Contrat de bail en cours

Contrat de bail expiré et reconduit automatiquement (c’est-à-dire par tacite prolongation )

Convention verbale (c’est-à-dire accord verbal)

La contribution sur les revenus locatifs (CRL) est applicable lorsque les 4 conditions suivantes sont remplies :

Immeubles achevés depuis au moins 15 ans

La CRL s’applique aux locaux loués situés dans des immeubles achevés depuis au moins 15 ans au 1er janvier de l’année d’imposition.

Un immeuble est considéré comme achevé lorsque l’état d’avancement des travaux permet l’utilisation ou l’occupation effective, c’est-à-dire lorsqu’il reste à effectuer uniquement des travaux d’aménagement.

Mais, si un immeuble achevé depuis plus de 15 ans a fait l’objet de travaux importants (agrandissement, construction ou reconstruction), il est considéré comme une construction nouvelle. Dans ce cas, il est donc exonéré de CRL. En effet, une construction nouvelle n’est pas soumise au paiement de la CRL.

Un contrat de bail est nécessaire pour que la CRL s’applique.

Il peut s’agir des situations suivantes :

Revenus d’un montant annuel inférieurs à 1 830 € par local

Revenus donnant lieu au paiement effectif de la TVA

Revenus des locations consenties à l’État ou à des établissements publics nationaux scientifiques, d’enseignement, d’assistance ou de bienfaisance

Revenus des locations consenties à des organismes gestionnaires de foyers de personnes âgées

Revenus des locations à vie ou à durée illimitée

Terrains nus

Locaux mis à la disposition de personnes défavorisées par des associations participant à l’assistance à l’enfance ou par des organismes agrées au titre de l’aide sociale

Logements appartenant aux organismes sans but lucratif

Immeubles appartenant ou destinés à appartenir à l’État, aux collectivités territoriales et aux établissements publics qui en dépendent

Immeubles appartenant à des sociétés d’économie mixte de construction

Immeubles faisant partie de villages de vacances ou de maisons familiales de vacances agréés

Immeubles appartenant aux organismes d’HLM

Locaux d’habitation faisant partie d’une exploitation agricole ou de bâtiments ruraux

Logements ayant fait l’objet de travaux de réhabilitation financés à hauteur de 15 % ou plus par une subvention de l’ Anah , pour les 15 années suivant l’achèvement des travaux

Logements provenant des occupations temporaires du domaine public.

Les exonérations portent sur certains revenus et sur les immeubles loués.

Revenus exonérés

Les revenus provenant de location suivants sont exonérés de CRL :

Immeubles exonérés

Les revenus des locations concernant certains immeubles sont exonérés de CRL. Il s’agit des immeubles suivants :

Loyers

Recettes exceptionnelles (par exemple le pas-de-porte, les indemnités d’assurance perçues par le propriétaire pour financer des travaux, les indemnités de résiliation versées par le locataire)

Subventions (par exemple, celles versées par l’ Anah ).

Avantages en nature (par exemple, un employeur propriétaire de logements consent aux salariés de son entreprise la prestation de logement. Dans ce cas, il est imposable à la CRL sur la valeur des avantages en nature).

Le taux de la CRL est de 2,5 % .

Il s’applique sur le montant net des revenus de locations perçus au cours de la période d’imposition (c’est-à-dire l’année civile).

Ce montant inclut les éléments suivants :

- Déclaration des bénéfices – Impôt sur les sociétés (IS)

- Compte fiscal en ligne pour les professionnels (mode EFI)

- Contribution sur les revenus locatifs – Relevé de solde

- Déclaration simplifiée des sociétés civiles immobilières (SCI) non soumises à l’impôt sur les sociétés

- Contribution sur les revenus locatifs – Relevé de solde

- Déclaration simplifiée des sociétés civiles immobilières (SCI) non soumises à l’impôt sur les sociétés

- Compte fiscal en ligne pour les professionnels (mode EFI)

Les propriétaires d’immeubles ( bailleurs ) déclarent et paient la CRL en fonction de leur régime d’imposition : impôt sur les sociétés (IS) ou impôt sur le revenu (IR).

Le bailleur doit indiquer le montant net des locations dans la déclaration d’IS puis payer la CRL.

Le montant net des revenus de locations perçus doit être indiqué dans la déclaration d’impôt sur les sociétés n°2065.

Elle doit être faite en ligne en mode EDI ou EFI.

En mode EDI, l’entreprise utilise les services d’un tiers (intermédiaire ou prestataire) qui a la qualité de partenaire EDI pour transmettre les déclarations et paiements à l’administration fiscale.

En mode EFI, l’entreprise accède aux démarches fiscales en ligne depuis le site www.impots.gouv.fr.

Le bailleur doit calculer lui-même la CRL avec le relevé de solde d’IS n°2572.

Il paie la CRL en versant un acompte avec le paiement du dernier acompte d’impôt sur les sociétés (IS). Cet acompte est égal à 2,5 % des recettes imposables perçues au cours de l’exercice précédent.

Le bailleur doit effectuer une déclaration puis un paiement de la CRL.

Le montant net des revenus de locations perçus doit être indiqué dans l’une des déclarations suivantes :

Pour les sociétés soumises à l’IR : Déclaration n° 2582 :

Pour les sociétés immobilières : Déclaration n° 2072

Elle doit être faite en ligne en mode EDI ou EFI.

En mode EDI, l’entreprise utilise les services d’un tiers (intermédiaire ou prestataire) qui a la qualité de partenaire EDI pour transmettre les déclarations et paiements à l’administration fiscale.

En mode EFI, l’entreprise accède aux démarches fiscales en ligne depuis le site www.impots.gouv.fr.

Un acompte provisionnel unique doit être versé au plus tard le 15 du dernier mois de l’exercice. Cet acompte de CRL est égal à 2,5 % des recettes imposables perçues au cours de l’exercice précédent.

Lorsque l’acompte ne dépasse pas 100 € , il n’a pas à être versé.

Le relevé d’acompte doit accompagner le règlement de l’acompte. Il est déposé au service des impôts des entreprises (SIE).

Les sociétés commerciales (SAS, SARL…)

Les sociétés civiles immobilières (SCI)

Les associations, les fondations et congrégations.

Les loyers inférieurs ou égaux à 1830 euros par an et par local

Les loyers donnant lieu au paiement de la TVA

Les locaux appartenant à l’État, aux collectivités territoriales, aux sociétés d’économie mixte de construction, aux organismes sans but lucratif, aux organismes d’HLM.

La CRL, c’est quoi ?

C’est une contribution sur les revenus locatifs.

Elle est calculée sur les loyers de locaux d’habitation, commerciaux ou professionnels.

Qui doit payer la CRL ?

Uniquement le propriétaire personne morale, c’est-à-dire :

Quel type de location est concerné ?

Les locations situées dans des immeubles achevés depuis 15 ans au moins au 1er janvier de l’année d’imposition.

Existe-t-il des exonérations au paiement de la CRL ?

Oui. Par exemple :

Quel est le taux de la CRL ?

Le taux est égal à 2,5 % du montant net des loyers perçus.

Comment payer la CRL ?

Pour les sociétés soumises à l’impôt sur les sociétés : la CRL est payée par un acompte à la date de paiement du dernier acompte d’impôt sur les sociétés.

Pour les sociétés relevant du régime des sociétés de personnes : la CRL est payée au plus tard à la date de dépôt de la déclaration de résultats. Un acompte de 2,5 % est versé au plus tard le 15 du dernier mois de l’exercice.

Taxes foncières

- Partenaires EDI

Source : Direction générale des finances publiques

- Déclaration des bénéfices – Impôt sur les sociétés (IS)

Formulaire

- Impôt sur les sociétés (IS) – Relevé de solde

Formulaire

- Impôt sur les sociétés (IS) – Relevé d’acompte

Formulaire

- Déclaration simplifiée des sociétés civiles immobilières (SCI) non soumises à l’impôt sur les sociétés

Formulaire

- Contribution sur les revenus locatifs – Relevé de solde

Formulaire

- Contribution sur les revenus locatifs – Relevé d’acompte

Formulaire

- Contribution sur les revenus locatifs (CRL)

Formulaire

Contact

-

Urbanisme, environnement: Pôle urbanisme et développement durable

Adresse : Hôtel de ville, parc Henri Pellegrin 83340 Le Cannet des Maures

Horaires : Lundi : fermé au public

Du mardi au vendredi de 9h à 12h, l’après-midi sur rendez-vous.

Télécharger

-

Règlement de publicité